初めてのクレジットカード|ビジネスモデルから考える学生の上手な使い方

こんにちは、すぎもとです。

こんにちは、すぎもとです。

今回は僕が思うクレジットカードの上手な使い方について紹介します。単にクレジットカードの使い方を紹介するだけではなく、クレジットカード会社がどのようなビジネスモデルで成り立っているのかというところから説明していきます。

クレジットカード会社のビジネスモデルを理解することで、クレジットカードがどのような価値を提供しているのかがわかってきます。その価値をうまく享受できれば、クレジットカードを上手に使いこなすことができるはずです。

■クレジットカードのビジネスモデルを理解する

そもそもクレジットカードとは、お店での支払いをある一定期間延長できるカードのことです。

ただ利用者の支払いを延長しているだけなのに、なぜクレジットカード会社は儲けることができるのでしょうか?

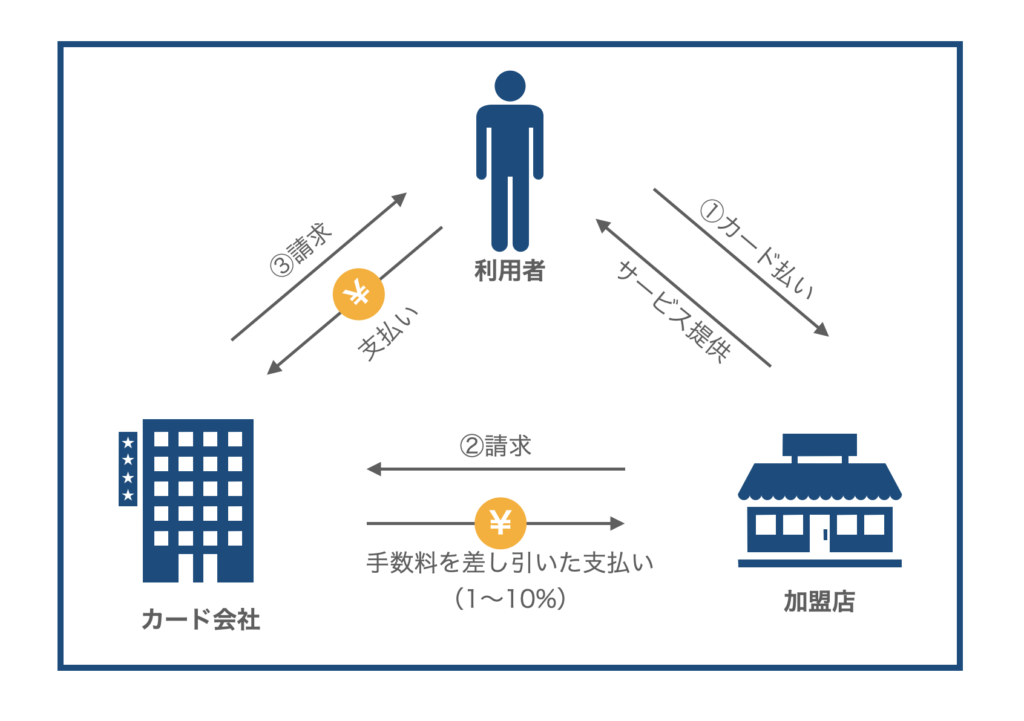

下図はクレジットカードで支払いをしたときのお金の流れを図で示しています。

クレジットカードのビジネスモデル

①まず、利用者がカードで支払い、クレジット加盟店がサービスを提供します。この段階では現金のやり取りは一切発生していません。

②クレジット加盟店はサービスを提供した分の支払いをもらっていないので、その支払い分をカード会社に請求します。この時カード会社は支払いの全額を支払うわけではなく、手数料を差し引いた金額を支払います。

例えば、手数料が3%で10,000円の支払いを請求した場合は、300円の手数料が引かれた9,700円が加盟店に支払われます。この時の300円がカード会社の売り上げとなります。

③次にカード会社はサービスを利用した利用者に使った分の金額の請求を行います。そして、利用者がその分の金額を払う(主には引き落とし)ことになります。

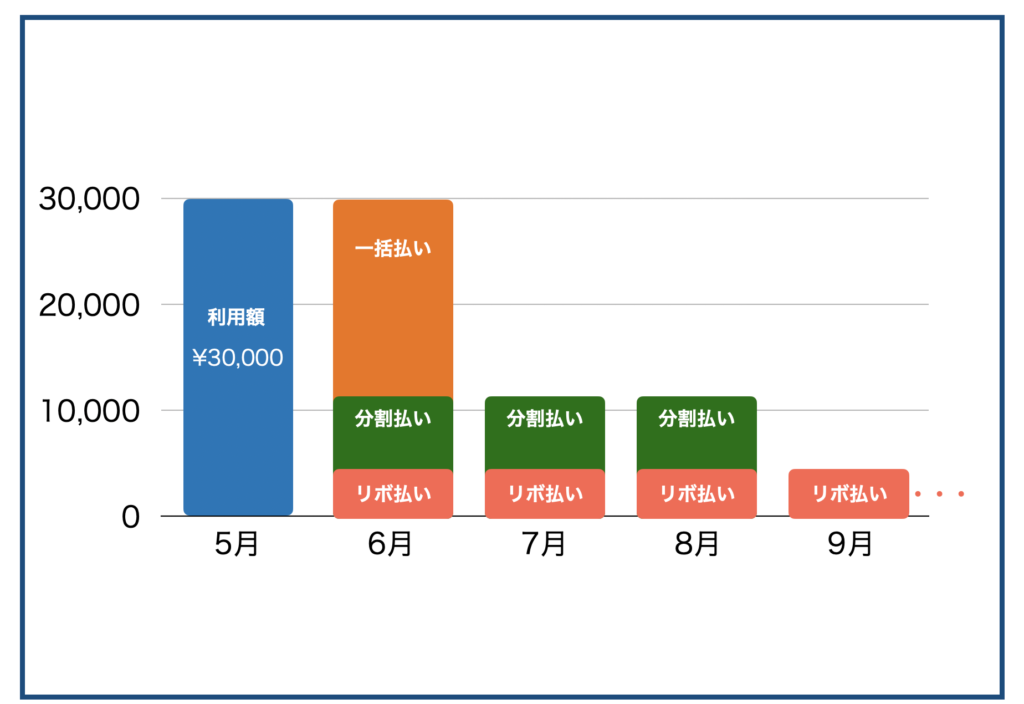

利用者がカード会社へ支払いを行うときには、支払いのタイミングをいくつかの選択肢から選ぶことができます。

- 一括払い:利用額を翌月に一括で支払う

- 分割払い:利用額を3回以上に分割して支払う

- リボ払い:利用額を毎月同額の支払い金額を設定して支払う

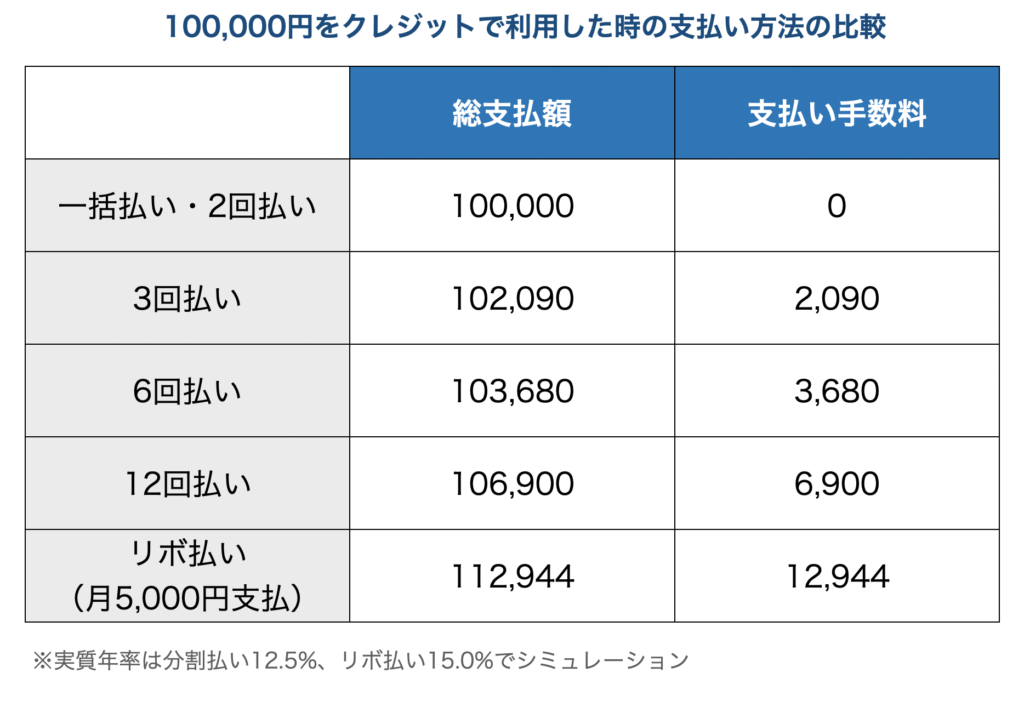

これらの3つの支払い方の違いは、支払いまでの猶予期間の長さとそれに応じた手数料です。

一括払いは利用日の翌月に全て支払う必要がありますが、分割払い、リボ払いは一月の支払いを減らすことによってより長期間に支払いを延長することができます。支払い猶予が短い分、一括払いでは手数料は発生しません。(支払いを2回に分割する2回払いも手数料は発生しません)

一方、分割払い、リボ払いはその支払い期間に応じて所定の利率の手数料を支払う必要があります。

支払い方法による月の支払額の違い

ここまで見てわかる通り、クレジットカード会社の売り上げは加盟店からの手数料と、利用者が分割払いorリボ払いを選んだ時の手数料の二つです(キャッシングによる利息などは今回は割愛します)。

■クレジットカードが提供している価値とは何か?

ここまでクレジットカードのビジネスモデルを見てきました。

カード会社が利用者と加盟店からの手数料で売り上げを上げていることはわかりましたが、カード会社はどのような価値を提供して売り上げを得ているのでしょうか?

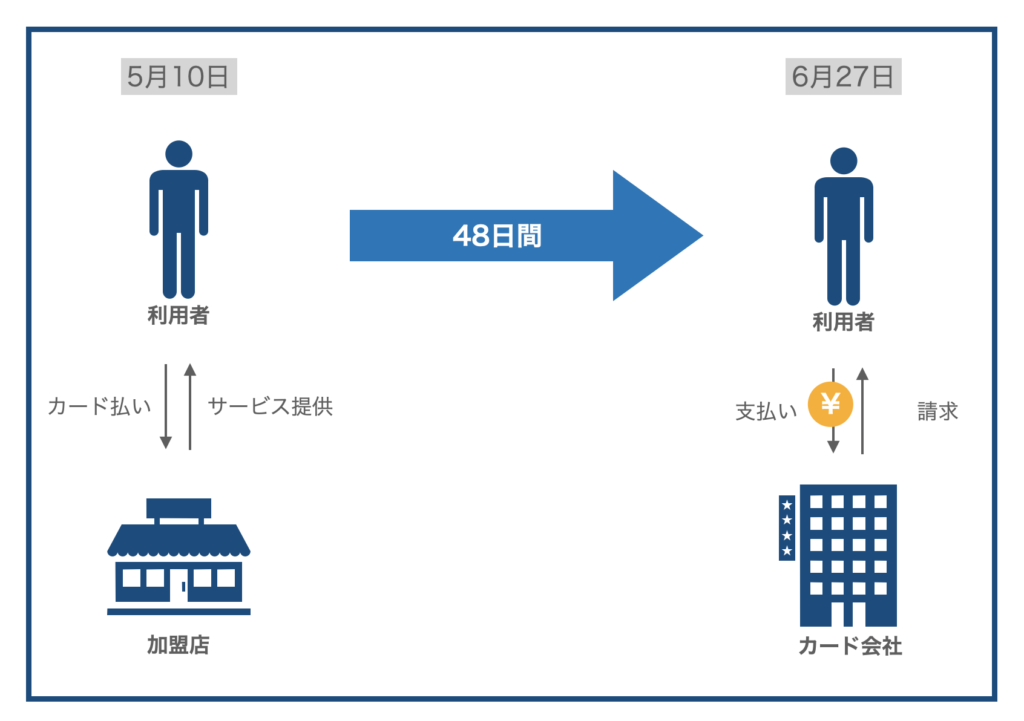

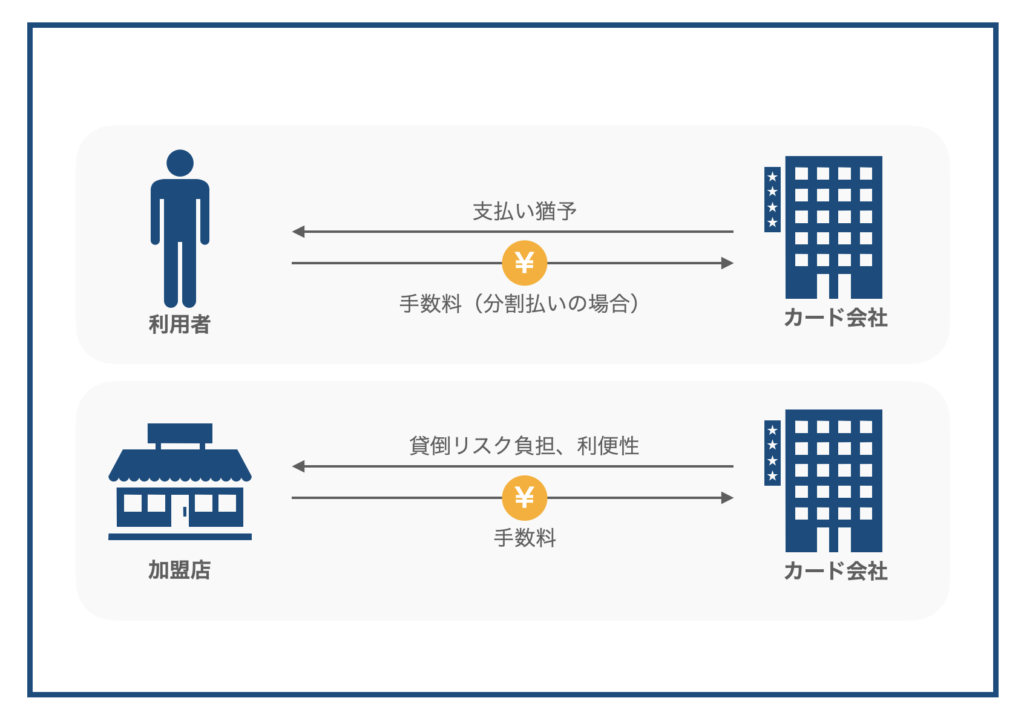

カード会社が利用者に提供している価値は「支払い猶予」です。

例えば、5月10日に加盟店でカード払いを利用した場合、その支払いは6月27日になります(支払日はカード会社によって異なります)。つまり48日間の支払い猶予を得ていることになります。

カードを利用することで支払い期限を延長することができる

この支払い猶予があることによって、5月の時点ではお金がなく現金で支払えなくても、サービスを利用することができます。

(ちなみに加盟店に提供している価値は「貸倒リスク負担」や「利便性」です。)

利用者は支払い猶予という価値を享受している

ビジネスでは一般的に、提供する価値が大きければ大きいほど、その対価も大きくなります。

これはクレジットカードも例外ではなく、分割払いやリボ払いにすることによって「支払い猶予」という価値が大きくなれば大きくなるほど、手数料という形でその対価は大きくなります。

支払い方法別の手数料シミュレーション

価値の大きいものを買えば対価も大きくなるという法則は、物理的な商品やサービスであれば当たり前に理解することができます。

飛行機のエコノミークラスより、ビジネスクラスの方が高額になるのは誰でも知っています。

ですが、クレジットカードではその法則が極めて見えにくくなっています。「支払い猶予」という価値の対価が「支払い猶予」という価値自身によって薄められてしまうからです。

つまり、目の前の得を追い求めることによってトータルの損が増えてしまいやすいモデルと言えます。

さらに、クレジットカードの「支払い猶予」という価値は、物理的な商品やサービスを購入する際の対価も見えにくくしてしまいます。

支払い猶予によって、商品やサービスの価値を享受したときの対価(支払い金額)が曖昧化してしまいます。

例えば、5万円の買い物をした時、現金で支払った場合は5万円という大きさを(ある時は痛みを伴うほど)ありありと感じますが、クレジットカードで支払う場合は5万円という対価の大きさが曖昧化してしまい、そこまで抵抗を感じません。

毎月の引き落とし時にその対価の大きさに気づき唖然とした経験を持つ方も少なくないと思います(僕も何度もあります…)。

この対価の支払いをさらに先送りするために、分割払いやリボ払いを選択したくなるかもしれません。

クレジットカードの「支払い猶予」という価値は、私たちに大きなメリットをもたらしますが、一方で手数料の曖昧化、商品・サービス利用対価の曖昧化という二重の罠に気をつける必要があります。

■クレジットカードをうまく活用するためには

クレジットカードのビジネスモデルを見て分かる通り、カード会社は利用者が支払いを分割すればするほど、つまり「支払い猶予」という価値を享受すればするほど、売上が上がる仕組みになっています。そのため、カード会社は利用者に分割払いやリボ払いをこれでもかと勧めてきます。

これが悪いという訳では全くなく、通常の商品を購入する時と同じく、価値の対価を受け取っているだけに過ぎません。しかし、利用者が注意しなければならないのは、カード会社に対して対価を支払っているという意識が希薄になることでした。

ここで一つ注目して欲しい点が、「一括払い・2回払いは手数料がかからない」ということです。

先ほどの例の通り、1ヶ月以上の支払い猶予を得ることができるにもかかわらず、カード会社に対して対価を支払う必要はありません。

これが可能になっているのは、加盟店からも手数料を徴収しているからでしょう。一括払い・2回払いにも手数料をかけてしまうと、利用者が減少し、加盟店からの手数料も減ってしまいます。

この「一括払いでは手数料無料」というクレジットカードの特性を理解して活かすことでクレジットカードを賢く使うことができます。

その要点をまとめると以下の3点です。

- カードの引き落としは原則一括払いもしくは2回払いで行う。

- やむを得ない大きな買い物(引越しや海外旅行など)で分割で払わなければ厳しい場合は、手数料をシミュレーションし、カード会社に支払う対価を理解した上で分割払いを利用する。

- リボ払いは使用しない。リボ払いは手数料率が高く、毎月の利用額も把握しずらい支払い方法です。一度利用し始めると抜け出しにくいのも特徴なので、できる限り使用しないようにしましょう。

■まとめ

クレジットカードのビジネスモデルと提供価値からクレジットカードの賢い使い方を見てきました。単純に結論だけを見るよりも納得感があるのではないでしょうか。もう一度要点をまとめると以下の3点です。

- 引き落としは原則一括払いもしくは2回払い

- 分割払いを利用する際は手数料をシミュレーション

- リボ払いは使用しない

クレジットカードは、ポイントが還元されたり、キャッシュレスに対応できたりと賢く使えばとても便利な道具です。三つの原則を意識することで、健全にクレジットカードを活用していきましょう。

併せて読みたい関連記事

tusugimo625

最新記事 by tusugimo625 (全て見る)

- 初めてのクレジットカード|ビジネスモデルから考える学生の上手な使い方 - 2022年9月6日

- 学生時代に大学以外で何を学ぶ?|学べて稼げる一石二鳥?派遣バイトのメリットを解説! - 2022年2月18日

この記事へのコメントはありません。